中国「心学x实学 」

阿米巴经营开创者

免费阿米巴咨询调研:

13570494233

中国「心学x实学 」

阿米巴经营开创者

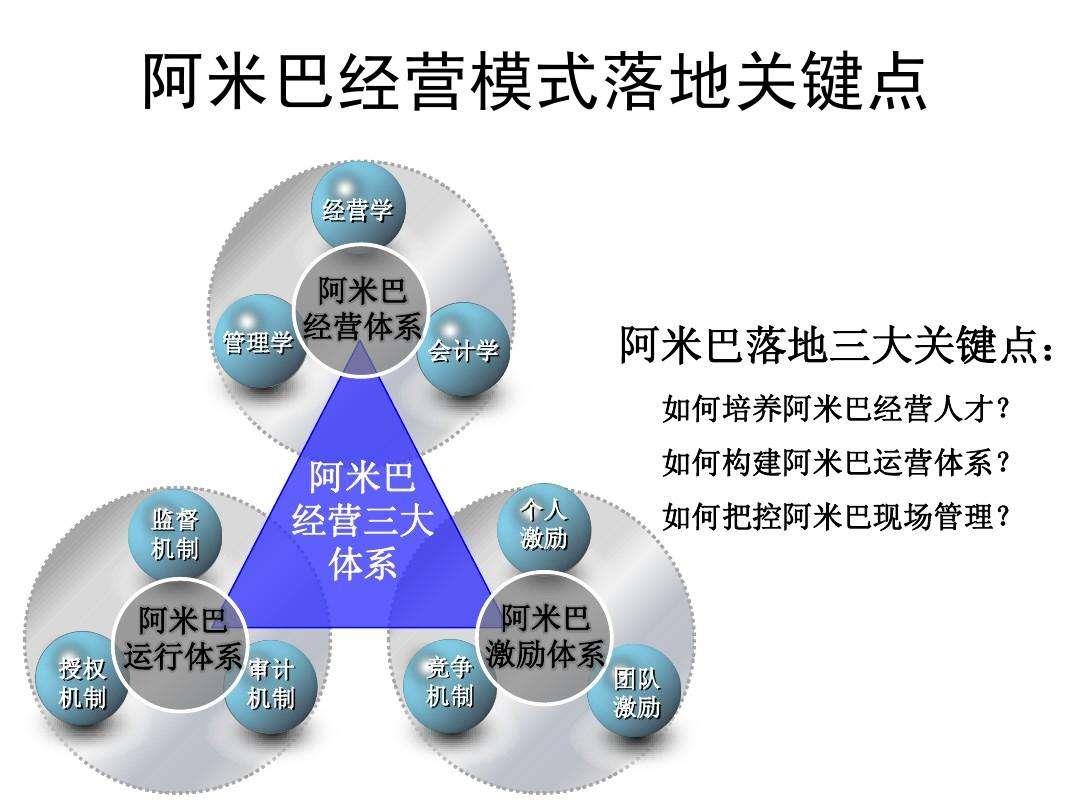

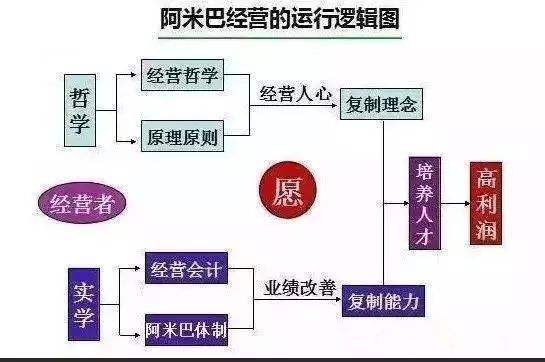

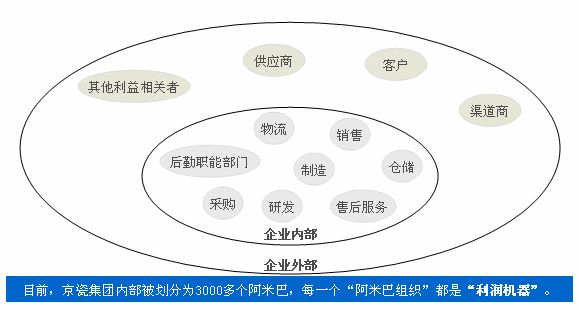

阿米巴经营是一种经营方法,也是一种组织形态,就是把组织划分成一个个的小团体,通过独立核算制加以运作,在公司内部不断培养具备经营者意识的人才,实现全体员工共同参与经营的全员参与型经营。

查看详情+